根據金管會最新統計,商業型以房養老貸款(商業型不動產逆向抵押貸款)自2015年11月推出以來,截至2021年6月底的總核貸件數僅5,212件,而14間承作銀行裡就有9間銀行的核貸件數只有兩位數。

資料來源:金融監督管理委員會

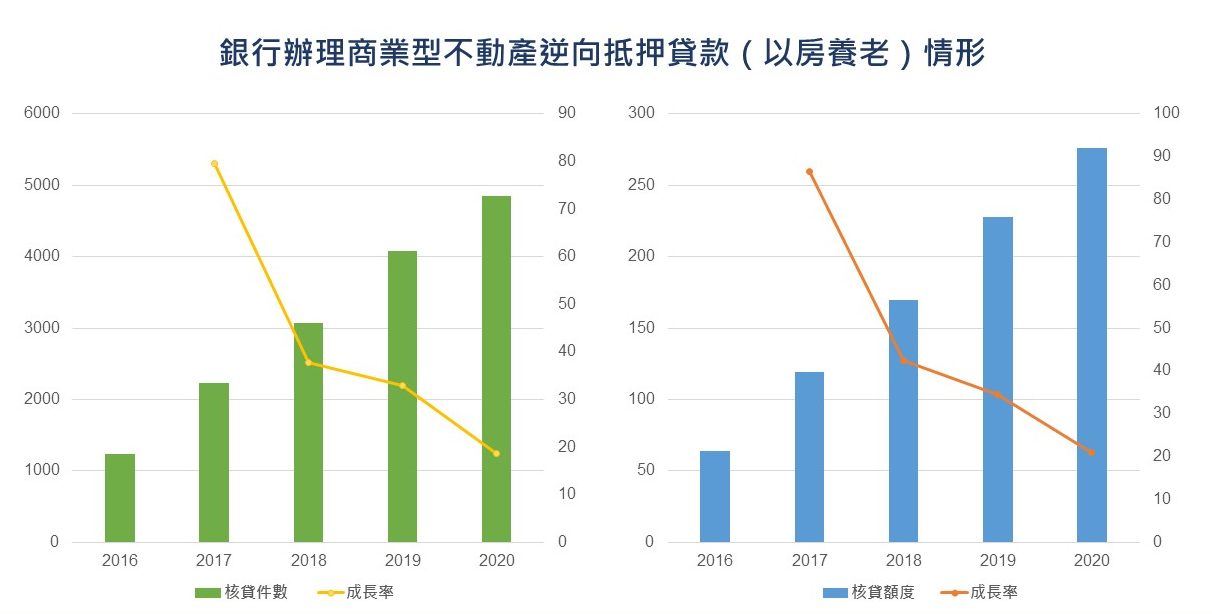

另外,商業型以房養老貸款的核貸件數及額度雖有持續成長,但增幅明顯趨緩,核貸件數從2017年高達79.5%的成長率,一路腰斬到2020年的18.7%、核貸金額的成長率也從86.6%跌至21.1%,顯見成長動能漸失。

資料來源:金融監督管理委員會

金管會認為,除了國人普遍「有土斯有財、財產留子孫」的傳統觀念尚待克服之外,銀行也因須承擔利率波動、不動產跌價及國人長壽等風險,導致承作意願低。為了推展「以房養老」貸款業務,金管會於去年委託金融研訓院研究解決方針。

據了解,金融研訓院已提出4大建議案,並轉給內政部、財政部、衛福部及央行等部會,建議包括:

- 1. 「以房養老」貸款利息,比照購屋貸款利息可抵稅。

- 2. 公布適用「以房養老」利率,或其他合理評估總經數據。

- 3. 適時發布各種房價指數預測數據等,希望藉此提高銀行承作意願。

- 4. 成立公益型「以房養老」貸款信用保證基金。

對此,財政部表示,「以房養老」貸款者大多屬低所得,繳稅額有限、甚至無須繳稅,且綜所稅採累進稅率,家戶所得愈高、適用稅率愈高,若增列以房養老貸款息可列舉扣除,不僅無助於拉高民眾參與誘因,還使高所得者有較大幅度的減稅利益,對低所得者則無法享有減稅,違反租稅公平。

央行認為,利率早已自由且透明化,不宜針對「以房養老」貸款發布適用利率或其他合理評估的總經數據。內政部也表示,目前已有實價登錄及住宅價格指數資料,不動產資訊平台也有提供相關住宅統計資料可作為參考,因此不須再另增房價指數預測數據。

衛福部更表示,「以房養老」業務涉及金融、保險、財務精算、地政、法律等跨專業領域,並非社會福利部門所能主導,長期仍建議規劃金融商品化的服務模式,因此金管會所提成立公益型以房養老的信用保證基金,仍屬以房養老整體制度的範疇,請金管會統籌規畫辦理。

針對金融研訓院的建議,相關部會不僅不埋單,甚至又把「球」丟回給金管會。

「每項建議『要從零開始』過程本來就很難。」金管會銀行局官員表示,這些都是必然的過程,因為牽涉到部會、法令、賦稅、銀行承作意願等,很多層面要評估。

目前僅能請銀行公會修改「授信準則」增訂實務守則,盼可降低銀行因無法掌握貸款風險而影響承作意願。